Újabb rekordokat érhet el a magyar tőzsde idén – Szécsényi Bálint a Mandinernek

2025. február 25. 06:33

Hogyan látják külföldön a magyar gazdaság helyzetét? Miként tud szintet lépni a Budapesti Értéktőzsde? Szécsényi Bálintot, a tavaly két jelentős üzletnél is kulcsszerepet játszó Equilor Befektetési Zrt. elnök-vezérigazgatóját, a BÉT korábbi alelnökét kérdeztük.

Szécsényi Bálint Budapesten született 1974-ben. A Budapesti Közgazdaságtudományi Egyetemen végzett 1999-ben, egy évvel később csatlakozott az Equilor Befektetési Rt.-hez. 2005-től igazgatósági tag, 2010-től vezérigazgatója a cégnek. 2022-től az igazgatósági elnöki pozíciót is betölti. Vezetésével az idén harmincöt éves társaság számos sikeres tőzsdére lépést vezényelt le, és az árbevétele néhány százmillióról több mint hatmilliárd forintra nőtt. Az Equilorban betöltött tisztségei mellett tagja a Richter Gedeon Nyrt. igazgatóságának és a Budapesti Gazdasági Egyetem kuratóriumának. 2011 és 2015 között a Budapesti Értéktőzsde alelnöke volt.

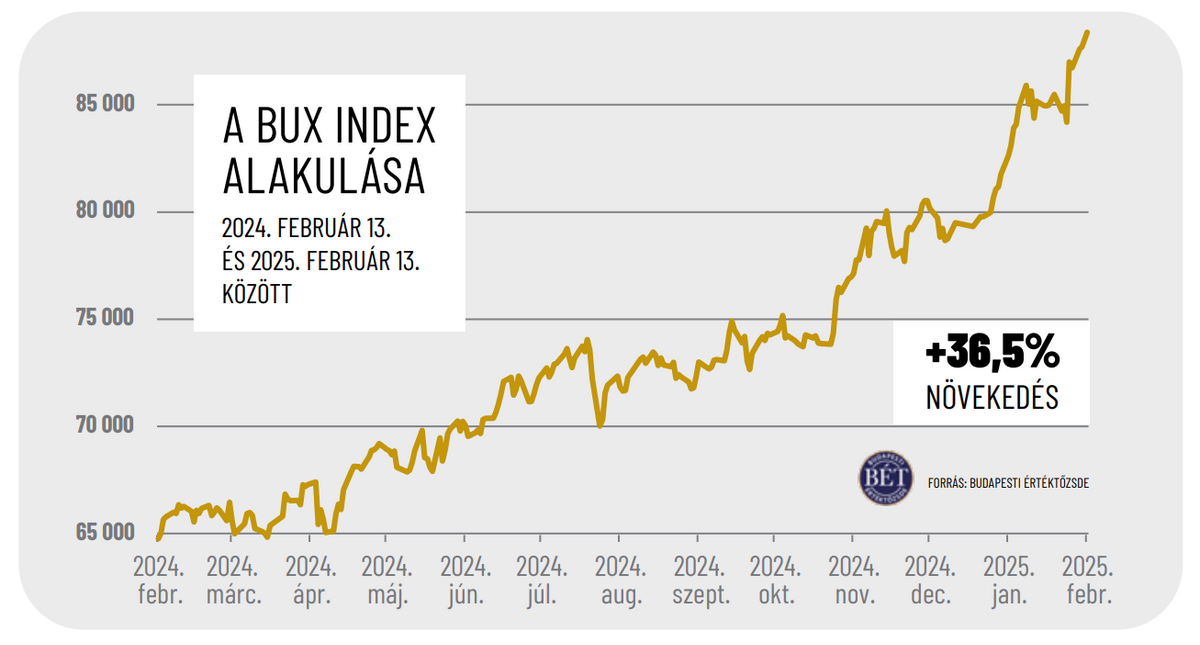

Egyfelől gyakran hallani olyan véleményt, hogy a jogi környezet, a befektetési piac kiszámíthatatlansága miatt menekülnek innen a befektetők. Másfelől viszont nemcsak újabb nagyvállalatok érkeznek gyárat alapítani, de a BÉT is történelmi csúcsokat ért el 2024-ben. Most akkor milyen a magyar gazdaság megítélése? Alapvetően kedvező, sokkal jobb annál, mint amit gyakran a hírekben olvasni lehet. Látjuk, hogy új és jelentős gyártói kapacitások érkeznek az országba, a reálbérek növekedése is dinamikus, ráadásul vannak olyan kormányzati ösztönző programok, amelyek támogatják a növekedést. Vagy említhetném a lakosságnál a mostani hetekben, hónapokban megjelenő jelentős állampapír-kamattömeget is, melynek egy része a fogyasztáson és a lakossági beruházáson keresztül is kedvezően fog hatni a növekedésre. A gazdasági folyamatok előrejelzésének egyik indikátora a tőzsde. Ha ezt nézzük, akkor a BUX rekordszintű tavalyi emelkedése és az idei tőkepiaci folyamatok is azt mutatják, hogy a befektetőknek kedvező várakozásaik vannak a magyar gazdaság növekedési kilátásai tekintetében. Ezt alátámasztja, hogy 2024 végén sor került

az utóbbi huszonöt év legnagyobb tőzsdei bevezetésére, az egyik legdinamikusabban növekvő hazai vállalat, a Gránit Bank tőzsdére lépésével.

Amiben az Equilor is jelentős szerepet játszott. Igen, az Equilor volt a részvények vezető forgalmazója. Az ügylet egyébként nem jöhetett volna létre, ha a gazdasági környezet nem kedvező, és ha a befektetőknek nem lennének pozitív várakozásaik a bankszektorral és a gazdasággal kapcsolatban. Bár az európai szinten magas infláció és ezáltal a kamatszint nem kedvez a magyar gazdaságnak, az alacsony munkanélküliség, a belső fogyasztás bővülése és az új külföldi beruházások termelésének beindulása javítani fogja a makrogazdasági mutatóinkat is.

Hogy áll a BÉT az európai összehasonlításban? Az index 2024-es teljesítménye jól illeszkedett a nemzetközi trendekhez, régiós szinten hasonló erősödés volt tapasztalható. A BÉT forgalma növekedett, a régióban a varsói és a bécsi után a harmadik leglikvidebb piac. Van még tere a fejlődésnek, például a lengyel piac háromszoros mérete mellett nyolcszor akkora forgalmat bonyolít le. A növekedést valószínűsíti, hogy árfolyam per nyereség alapon az európai piacokhoz képest rendkívül alulértékelt tőzsde a budapesti. Ennek persze különböző okai vannak, kiemelkedően fontos az orosz–ukrán háború állása. Ha ez utóbbiban lesznek kedvező fejlemények, akkor joggal bízhatunk abban, hogy a BÉT felzárkózik a régiós éllovasok közelébe.

Fotó: Földházi Árpád

A jobb működéshez esetleg jogszabályi változtatásokra is szükség van? A magyar tőkepiac versenyképességének növelése érdekében mindenképp szükséges lenne, hogy támogató módon illesszék be az európai uniós jogszabályokat a hazai szabályozási és ellenőrzési gyakorlatba. Fontos, hogy a BÉT legyen a magyar tőkepiac vezető szereplője. Neki kell képviselnie és védenie a tőzsdei kereskedőcégek, kibocsátók és befektetők érdekeit. Szintén fontos, hogy a BÉT váljon a legkedveltebb kereskedési platformmá a helyi befektetők körében, a kibocsátók ne külföldön keressék a lehetőségeket. A lehetséges jogszabályi változtatásokból most egyet emelnék ki: a BÉT-en jegyzett értékpapírok egy részének kereskedése nem a Budapesti Értéktőzsdén keresztül zajlik, hanem külföldön, illetve a tőzsdén kívül. Itt lehetne olyan szabályozást behozni, amilyen Lengyelországban is van, hogy amennyiben nem a hazai tőzsdén kötik meg ezeket az ügyleteket a befektetők, akkor extra elszámolási költséget kelljen fizetniük.

Ezt a pluszterhet végül nem a befektetők, a részvényt vásárlók fizetnék meg? Nem, hiszen ezzel a megkerüléssel elsősorban külföldi intézmények élnek. Egymás között kötik meg az üzleteket, csökkentve a nemzeti értéktőzsdék likviditását. A lakossági befektetőket ez nem érinti. Szintén fontos lenne még, hogy a hazai cégek piacra lépésének elsődleges terepe a BÉT legyen, rajta keresztül valósítsák meg ezeket a tranzakciókat. Szükség lenne erősebb stratégiai szövetségre is az állam és a BÉT között, bár ebben történtek már előrelépések. Fontos lenne az is, hogy az állami cégek tőkebevonásánál a BÉT legyen az elsődleges platform a jövőben.

A tavalyi rekordév után hol zárhat idén a BUX, illetve lehetnek-e még népszerűbbek a hazai, indexkövető befektetési alapok (ETF)? Az ETF-ek nemzetközi szinten a legnépszerűbb befektetési eszközök közé tartoznak, segítségükkel rendkívül egyszerűen lehet egyszerre több részvénybe is befektetni. Főleg a nagyobb piacokat hódították meg, ahol rengeteg papírral kereskednek. Magyarországon négy-öt részvény határozza meg a BÉT forgalmát és az index értékét. Ezekbe nem nagy munkával lehet egyenként is befektetni, így szerintem akkora népszerűségre a BUX-ETF nem tud szert tenni. De mindenképp fontos és jó eszköz arra, ha valaki passzívan akar befektetni a magyar gazdaság meghatározó vállalataiba. Visszatérve az indexre, mi arra számítunk, hogy a hazai gazdaságpolitika és így a gazdaság egésze szempontjából is kedvező fejlemények várhatók idén, és további részvénypiaci növekedést hozhatnak magukkal.

Számot is mondana? Maradjunk annyiban, hogy újabb rekordokat érhet el a BUX. Sokan mondják a százezres határt, ezt én sem találom lehetetlennek. De ez számos tényezőtől függ.

Január közepén úgy nyilatkozott, hogy a forint euróval szembeni árfolyama az év végére 420 körüli szintre nőhet, a napokban viszont 405 alá is ment a jegyzés. Továbbra is tartja az előrejelzését? Fontos leszögezni, hogy a rövid távú árfolyammozgások nem adnak látleletet a gazdaság állapotáról, sokkal inkább a reálgazdaság működése és a monetáris politika határozza meg az árfolyam hosszú távú kilátásait. A forintárfolyam a magyar gazdaság versenyképességének kulcsfontosságú eleme, ezért is hír, ha mozog valamilyen irányba, de sokszor túl nagy fókusz kerül rá. Akik követik a devizapiacokat, láthatják, hogy más devizapároknál is gyakran tapasztalhatók ugyanilyen mozgások. Az extrém árfolyam-ingadozás természetesen senkinek nem jó, sokkal kedvezőbb a stabil, kiszámítható környezet. Ennek ellenére az Equilor elemzői továbbra is reálisnak tartják év végére a 420 forint körüli euróárfolyamot, és arra is számítunk, hogy az új jegybanki vezetéssel stabilabb lesz az árfolyam-politika.

Idén még nem várható számottevő lazítás a monetáris politikában, a jegybanki alapkamat esetében sem lesz nagy mozgás az előrejelzések szerint. Az Equilornál hogy látják? Mi sem számítunk ilyesmire, év végéig két kisebb vágást látunk. Sok körülménynek betudható, hogy ilyen magas alapkamatszinten ragadtunk, de ahogy korábban említettem, a várt kedvező változások – alacsony infláció, jó gazdasági teljesítmény és kiszámítható monetáris politika – esetén a kamatszint is szignifikánsan alacsonyabb lesz.

Ha már kamatok: januártól pénzeső zúdul a háztartásokra, 1700 milliárd forintot kapnak vissza idén az állampapírokból. Mibe érdemes most fektetni? Ez valóban rendkívüli, nem volt példa hasonlóra a korábbi évtizedekben. A befektetéseknél mindig felhívjuk a figyelmet arra, hogy a legfontosabb a diverzifikáció, így lehet a legkönnyebben csökkenteni a kockázatot. Az állampapírok továbbra is stabil és biztonságos befektetést jelentenek.

Látható, hogy a lakosságban él egyfajta kamatillúzió

a jóval magasabb korábbi szintek miatt, sokan keresik most is a hasonló lehetőségeket. Meg kell azonban érteni, hogy a 20 százalék körüli kamat kivételes volt, most a 6-7 százalékos állampapírpiaci hozamszinten kell elfogadni a 2 százalék körüli reálhozamot, amely még mindig magasabb, mint a pandémia előtti szint. Az is látszik, hogy az állampapírok az utóbbi években elszívták az ingatlanpiacról a befektetéseket, ezért azt várjuk, hogy a kamatkifizetések egy része ott csapódik majd le. De a BÉT részvényei is vonzó befektetéseket jelentenek, ezeknek is helyük van egy diverzifikált portfólióban.

Visszakanyarodva a Gránit Bank tőzsdére lépésére, várható hasonló elsődleges nyilvános kibocsátás (IPO) a következő években? Sokan voltak pesszimisták azzal kapcsolatban, hogy van-e igény ekkora IPO-ra, és egyáltalán sikeres lehet-e. Ezekre rácáfolt a piac azzal, hogy az utóbbi tíz év legnagyobb lakossági részvényjegyzési igényével szembesültünk, a 17,7 milliárd forintnyi bevont tőkével pedig az utóbbi huszonöt év legnagyobb tőkebevonása valósult meg. A BÉT szintlépéséhez további nagy tőzsdei bevezetésekre lenne szükség. Vannak olyan nagy, akár állami tulajdonban lévő cégek, amelyek olyan méretűek, hogy felkelthetik a piac érdeklődését.

Véleményem szerint adva van a helyzet ahhoz, hogy újabb nagyvállalatok érkezzenek a tőzsdére.

Volt egy másik nagy piaci ügylet tavaly, amelyben az Equilor szintén fontos szerepet játszott: a Liszt Ferenc repülőtér visszavásárlása. Miért volt erre szükség? Nemzetközi példák is mutatják, hogy egy ilyen méretű repülőtér olyan stratégiai infrastrukturális elem, amely kulcsfontosságú a gazdasági növekedés szempontjából. Nemcsak a turizmus, hanem a logisztika és a kereskedelem területén is kiemelt szerepe van. A magyar állam nem egyedül vásárolta meg a repteret, hanem egy nemzetközi befektetővel közösen, amely széles körű tapasztalatokkal rendelkezik ezen a területen. Ez a szakmai együttműködés hosszabb távon kiszámíthatóbb fejlesztési stratégiát tesz lehetővé. Az Equilor szerepe azért volt meghatározó a tranzakcióban, mert a hazai piacon harmincöt éve dolgozó tanácsadóként mi értjük a legjobban a magyar gazdasági érdekeket és prioritásokat. Több mint húsz finanszírozó intézménnyel kellett tető alá hozni a megállapodást, ebben tudtunk a tanácsainkkal segíteni.

A hírek szerint régiós szinten lassan Bécs fölé nőhet az áruforgalom. Mekkora fejlődési potenciál van még a reptérben? Mind az áruforgalom, mind a személyszállítás tekintetében óriási lehetőségek vannak még. Ez persze jelentős infrastrukturális befektetéseket igényel, amelyeket az állam aktív hozzájárulása nélkül nem lehet megvalósítani. Akár egy új terminál, akár a közvetlen gyorsvasúti kapcsolat kialakítása a belvárossal más dimenzióba tudja helyezni a repülőteret.

A magyar–amerikai kapcsolatok normalizálódása hogyan érinti majd a hazai gazdaságot? Nagy várakozás övezi Donald Trump intézkedéseit, de a változások lassabban zajlanak majd. Az ide érkező amerikai befektetés várhatóan növekedni fog, és remélhetőleg sikerül helyreállítani a kettős adóztatás elkerüléséről szóló egyezményt is. Szintén fontos lenne a két ország közötti közvetlen repülőjárat, ebben is fontos szerepet játszhat majd a Liszt Ferenc reptér.